GOBD-Vorgaben der Finanzverwaltung

Mit Schreiben vom 14. November 2014 hat die Finanzverwaltung eindeutige Regelungen, die sogenannten GoBD - Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff, festgelegt. Hiervon sind alle Gewerbetreibenden, Handwerker, Einzelunternehmen, Freiberufler, Körperschaften (Personen- / Kapitalgesellschaften) und Vereine direkt betroffen. Eine Übergangszeit zur Umsetzung wurde mit der Begründung ausgesetzt, es würde sich lediglich um die Zusammenfassung bereits bestehender Rechtsnormen handeln (zum Beispiel Abgabenordnung AO, Grundsätze ordnungsgemäßer Buchführung GoB/GoBS, Grundsätze zum Datenzugriff GDPdU).

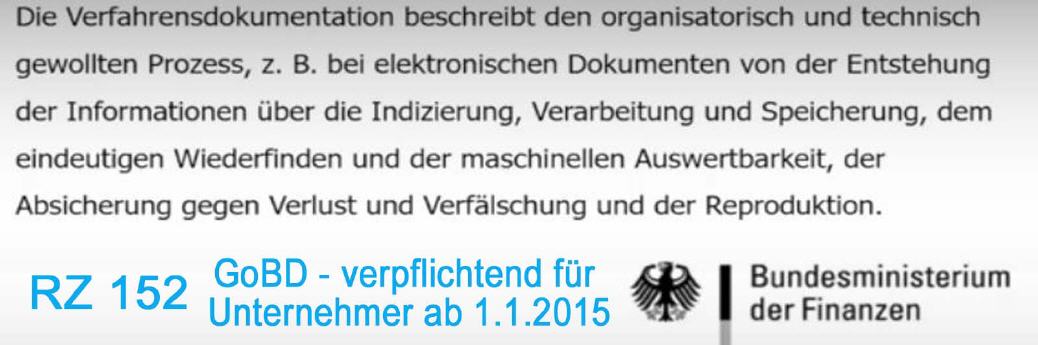

Sie sind verpflichtet, die GoBD ab 1.1.2015 umfassend zu erfüllen !

Das Ziel der Steuerbehörden ist es, Klarheit über viele Details zu schaffen, die bisher einen Gestaltungsspielraum in der Buchhaltung geboten haben. Die digitale Auswertungen der zu meldenden Finanzzahlen (zum Beispiel über ELSTER, E-Bilanz) erfolgt automatisch und im Vergleich zu Richtwerten und anderen Betriebskennzahlen. Damit fallen Unregelmäßigkeiten oder unplausible Werte Veränderungen zeitnah auf und führen unmittelbar zur Kontrolle. Das Unternehmen wird automatisch einer Risikogruppe zugeteilt, nach der sich weitere manuelle oder automatische Prüfmechanismen ergeben. Sehr zeitnah kommt es dann zu Betriebsprüfungen (zum Beispiel Umsatzsteuersonderprüfung), in denen detaillierte Auswertungen und Betriebsunterlagen vorzulegen sind.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

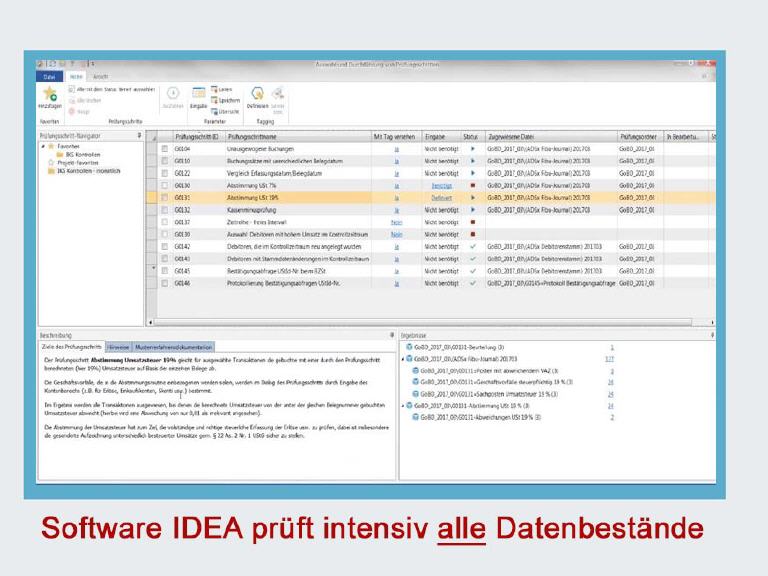

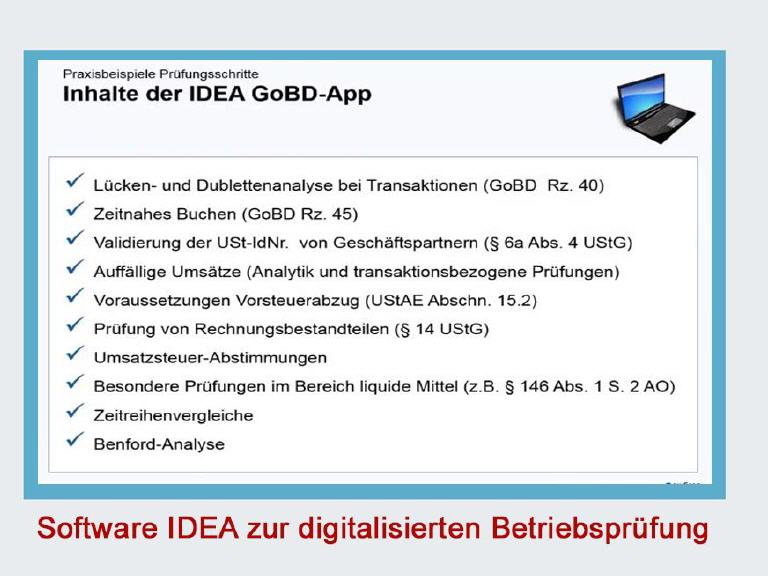

Im Herbst 2018 hat die Finanzverwaltung die Lizenzanzahl der eingesetzten Prüfsoftware IDEA (digitale Betriebsprüfung auf Basis mathematischer Verfahren) von 14.000 auf 30.000 erweitert. Jeder Betriebsprüfer ist damit ausgestattet und erhält auf Knopfdruck von der intelligenten Software konkrete Prüfungshinweise (zum Beispiel negativer Kassenbestand, unplausible oder korrigierte Buchungssätze, vermutlich manipulierte Belege). Damit lässt sich die steuerliche Betriebsprüfungen erheblich vereinfachen. In 2017 waren 13.651 Betriebsprüfer tätig und haben 17,5 Milliarden € an zusätzlichen Steuereinnahmen erwirtschaftet. Allein die Kleinstbetriebe wurden mit 1 Milliarde € zusätzlichen Steuern belegt. Mit Einsatz neuer technischer Mittel, wird eine spürbare Zunahme der Prüfungen und nachträglichen Steuererhebung zu erwarten sein.

Ein organisatorisches Zusatz- / Haftungsrisiko ist entstanden !

Bisher musste ein Betriebsprüfer jeden einzelnen Geschäftsvorfall in die Hand nehmen und klären, ob die Verbuchung und steuerrechtliche Bewertung zutreffend war. Hierzu sind umfangreiche Zusatzunterlagen (Geschäftsvorfälle, Verträge, E-Mails und weitere Unterlagen) zu prüfen gewesen. Ergänzend zu dieser Einzelfallprüfung besteht nun das hohe Risiko einer ganzheitlichen Infragestellung der Buchhaltung. Bevor man sich über den Privatanteil der KFZ-Nutzung oder umsatzsteuerlichen Bewertung verschiedener Sachverhalte streitet, kann beim Anschein von Unplausibilitäten sehr einfach die gesamte Buchhaltung verworfen werden. Die Folge

Umsatzschätzung mit mindestens 10 % Sicherheitsfaktor droht !

Mit anderen Worten, bei erklärten 100.000 € Umsatz wären zusätzliche Errtrags- und Umsatzsteuer aus mindestens 10.000 € Höherschätzung zu entrichten. Wegen dem Vorwurf der Steuerverkürzung kommt eventuell noch ein Steuerstrafverfahren mit allen Konsequenzen hinzu. Wie ein Steuerpflichtiger diese Schuld begleichen kann, bleibt ihm überlassen. Die Zwangsmaßnahmen bis zur Kontopfändung sind regelmäßig bekannt. Zudem bewertet die Finanzverwaltung diverse Branchen (zum Beispiel mit hohem Bargeldverkehr) als Risikogruppe, in der regelmäßig unverbuchte Bargeschäfte stattfinden. Im Falle der Schätzung dreht sich die Beweislaßt um, und der Steuerpflichtige muß dem Prüfer die Ordnungsmäßigkeit seiner Buchhaltung detailliert beweisen.

Es gibt bereits erste Urteile der Finanzgerichte, die das neue Verfahren und insbesodnere die Praxis der Verwerfung eine Buchhaltung bestätigt haben. In den Streitfällen ging es im Wesentlichen nur noch um die Frage der Höhe des Schätzbetrages. Damit wird die zu erwartende Entwicklung deutlich :

- spürbare Zunahme der Anzahl von Betriebsprüfungen

- spürbare Zunahme von Sonderprüfungen bei Auffälligkeit

- Ausweitung der Betriebsprüfung auf Kleinstunternehmen

- umfassendere Tiefenprüfung mit digitalen Hilfsmitteln

- Auswertung aller Unterlagen (E-Mails, Projektdokumente, etc.)

- Zunahme der Verwerfung einer gesamten Buchhaltung

- deutlich schärferer Bewertung der Buchhaltungsformalismen

- Erhöhung des Dokumentations- und Nachweisaufwandes

Welche Handlungsmöglichkeiten haben Sie ?

Halten Sie konsequent alle Buchhaltungsvorgaben ein, denn die Finanzverwaltung hat erst damit begonnen, Lücken der Besteuerung zu schließen. Vergleichen Sie internationale Onlinehändler oder Webdienstleister, welche Daten diese über Sie und Ihr Unternehmen haben und zur Verkaufssteigerung nutzen. Mit künstlicher Intelligenz, konsequenter Datensammlung und Aufbereitung, digitaler Auswertungen und Vergleiche werden die Finanzbehörden alle Register ziehen, um Steuerkürzungen aufzudecken und einzudämmen. ELSTER, E-Bilanz und digitale Rechnungen (ab Herbst 2020 für öffentliche Verträge bindend) sind erst der Anfang. Andere Länder haben bereits die Schankanlage (Gastronomie) ans Finanzamt digital angeschlossen. Die Kassen werden in naher Zukunft per WLAN vom Finanzamt überwacht und das Instrument der Kontrollmitteilung (mit automatischem Abgleich) ist nur eine Sache der Zeit und Software. IDEA als lernende Prüfsoftware ist eine Entwicklung der kanadischen Finanzbehörde und wird mittlerweile in 50 Staaten weltweit eingesetzt. Der digitale Datenaustausch (zum Beispiel bestehender Kontoverbindungen) erfolgt staatenübergreifend. In naher Zukunft weiss die Finanzverwaltung besser Bescheid über Ihre wirtschaftliche Entwicklung, als Sie selbst. Der automatisch mögliche, statistische Vergleich von Betriebszahlen führt zu Richtsätzen, die jeder Branche ihre Wirtschaftsentwicklung wiederspiegelt. Prozentuale Abweichungen werden (automatisch) auffällig und führen zur Sonderkontrolle.

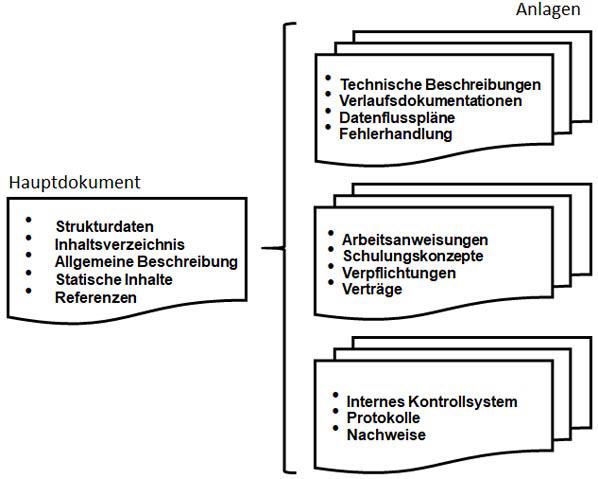

Musterstruktur GoBD-Verfahrensdokumentation

Hier sehen Sie die Struktur und wesentlichen Inhalte eine GoBD-konformen Verfahrensdokumenation. Diese variiert je Unternehmen und muss individuell an die Gegebenheiten angepasst sein. Zudem hat muss sie stets aktuell gehalten werden, was mit Hilfe des Internen Kontrollsystems (IKS) zu dokumentieren ist.

Halten Sie Ihre Buchhaltungsvorgaben stringent ein :

- tägliche Verbuchung der Kassenbestände (solange noch Bargeld verfügbar ist)

- umfassende Dokumentation aller zum Geschäftsvorfall notwendiger Daten

- Erstellung und Pflege einer GoBD-Verfahrensdokumentation nebst IKS

- Kopieren / Digitalisieren / Speicherung aller Geschäftsunterlagen

- Nutzung eines zertifizierten Dokumentenmanagementsystems

- ...

Ihr Steuerberater leidet selbst zunehmend unter dem Druck der Sonder- und Betriebsprüfungen, die signifikant zunehmen und deutlich mehr in die Tiefe gehen. Es sind zusätzliche Auswertungen notwendig (z.B. Kapitalflussrechnungen) und Belege für die tatsächliche und ordnungsgemäße Verbuchung. Dies kann man nur in enger Abstimmung und Zusammenarbeit mit den Mandanten erledigen. Regeln Sie zudem die Leistungsverträge mit Ihrem Steuerberater (beziehungsweise. Buchführungsservice), damit Sie selbst aus der Haftungsfalle kommen und die GoBD-Verfahrensdokumentation für externe Dienstleister aktuell sind. Verpflichten Sie die entsprechenden Handelnden und dokumentieren sie dieses !

Wir unterstützen Sie bei der Erstellung Ihrer individuellen GoBD-Verfahrensdokumentation benst IKS mit unseren praxisbewährten Unterlagen und der Erfahrung aus über 100 Beratungen im KMU-Bereich, Freiberuflern und Vereinen (nahezu alle Branchen). Entweder nutzen Sie unsere Arbeitshilfen und erstellen hausintern die Dokumentation nach eigenem Können. Alternativ bieten wir die telefonische oder Vor-Ort-Beratung an, damit Sie auch individuelle Prozessabläufe nach GoBD-Kriterien optimieren können. Je nach Umfang gibt es bis zu 80 % Förderung durch EU-Programme.